12.04.2026

02:35

ОПТИМИЗАЦИЯ ЖИЗНИ

| Меню сайта |

| Форма входа |

| Поиск |

|

|

| Календарь |

| Архив записей |

| Друзья сайта |

|

|

| Статистика |

Онлайн всего: 1 Гостей: 1 Пользователей: 0 |

22:36 Оптимизация бюджета: Расставляем цели – Жизнь без работы возможна! |

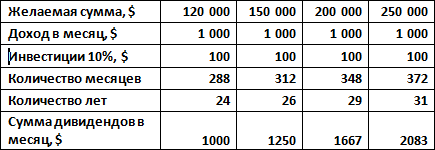

Продолжим обсуждение темы избавления от необходимости всю жизнь работать за деньги. И не важно наемный ли вы работник или предприниматель. И те и другие зависят от процесса зарабатывания денег. Это и есть современное рабство. Отказавшись от инвестирования денег в виде простого арифметического накопления посчитаем вариант, если инвестировать будем на банковский депозит. На сегодняшний день вклады принимают в среднем под 10-14%. Такой процент думаю, в банковской сфере надолго не сохранится, но приму его как вариант для расчета. Моя цель наглядно показать все возможные инструменты.

Теперь мы получили целевые 120.000$ через 24 года. О чудо математики, а

именно сложенного процента! Уже не 100 лет, а 24! Причем фактически вы внесли

за эти 24 года только 28.800$. Но думаю, для читателей статьи этот вариант

приемлем для инвестирования в своих детей или в свой пенсионный возраст. Мне, к

примеру, будет 59, а моему сыну 37. Вот

ему подфартит, я бы был очень рад, если бы через пару лет мне свалились 120

тысяч приносящие 1000 долларов ежемесячно. Открывается простор для мечтаний. Да и темпы прироста

капитала после 24 лет инвестирования вдохновляют. За следующие 6 лет можно

удвоить капитал продолжая инвестировать только по 100 долларов! Мы рады за нас

пенсионеров и наших счастливых взрослых детей, однако наша цель была уйти с

работы и жить достойно в более близкой перспективе. Направим свои пытливые умы

дальше в поисках лазейки на свободу. А

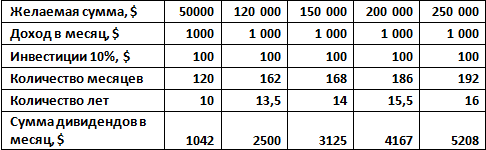

есть ли инструменты вложения денег с более высоким процентом дохода? Отвечу вам,

что есть и не мало. Рассмотрим доверительное управление вашими средствами –

варианты ПИФ (Паевые Инвестиционные Фонды) и ОФБУ (Общие фонды банковского

управления). Разница между ними не большая и я расскажу об этом в главе

специально посвященной работе с фондами. Статистика лучших фондов показывает,

что доходность их намного превышает доходность банковских депозитов. Но, эти

инструменты следует отнести к рискованным, так как гарантированный процент отсутствует,

и успешность этих фондов зависит от профессионализма управляющих, выбора

стратегии и общей ситуации на рынке. Если до 2008 года некоторые российские

фонды показывали более 150% прироста капитала за два-три года, то мировой кризис

обесценил их активы более чем втрое. Однако есть простая тактика инвестирования

в фонды, позволяющая рассчитывать как минимум на 25% прироста в год, о которой

я расскажу отдельно в одной из следующих глав. Итак, считаем.

Ну, здесь уж совсем фантастика получилась. Причем искомая сумма

ежемесячного дохода в 1000$ достигается уже при 50.000$ капитала через 10 лет.

А пятикратное увеличение достигается через следующие 6 лет инвестирования. И

здесь не сложно подсчитать свои затраты на покупку «лотерейного билета» в 120000$

- он обойдется вам всего в 16.200$! Вот уж ярмарка чудес. А если не

ограничиваться этими годами инвестирования? Так и миллионером стать не долго. Так мы сформулировали еще одно правило богатых людей – «Не вы должны работать на деньги, а деньги должны работать на вас!» Но и это еще не всё, продолжим своё исследование в следующих статьях. |

|

|

| Всего комментариев: 0 | |